Refinancing Rumah: Cara Bijak Kurangkan Komitmen Atau Perangkap Baru?

Info (Problem):

Ramai pemilik rumah tengah struggle dengan bayaran bulanan tinggi bila OPR naik. Solusi yang selalu orang cadang: refinancing. Tapi, tak semua faham risiko sebenar bila tukar pinjaman baru.

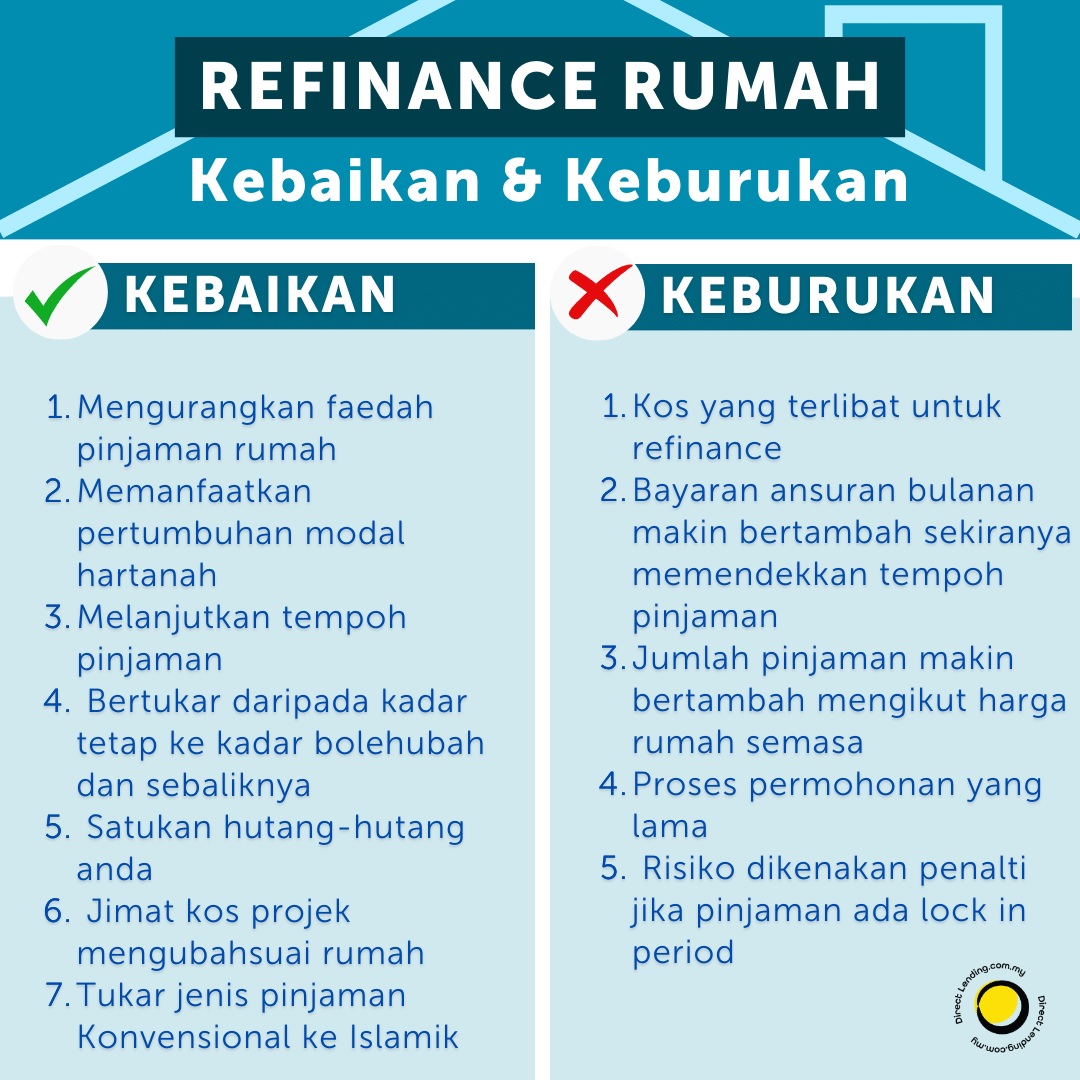

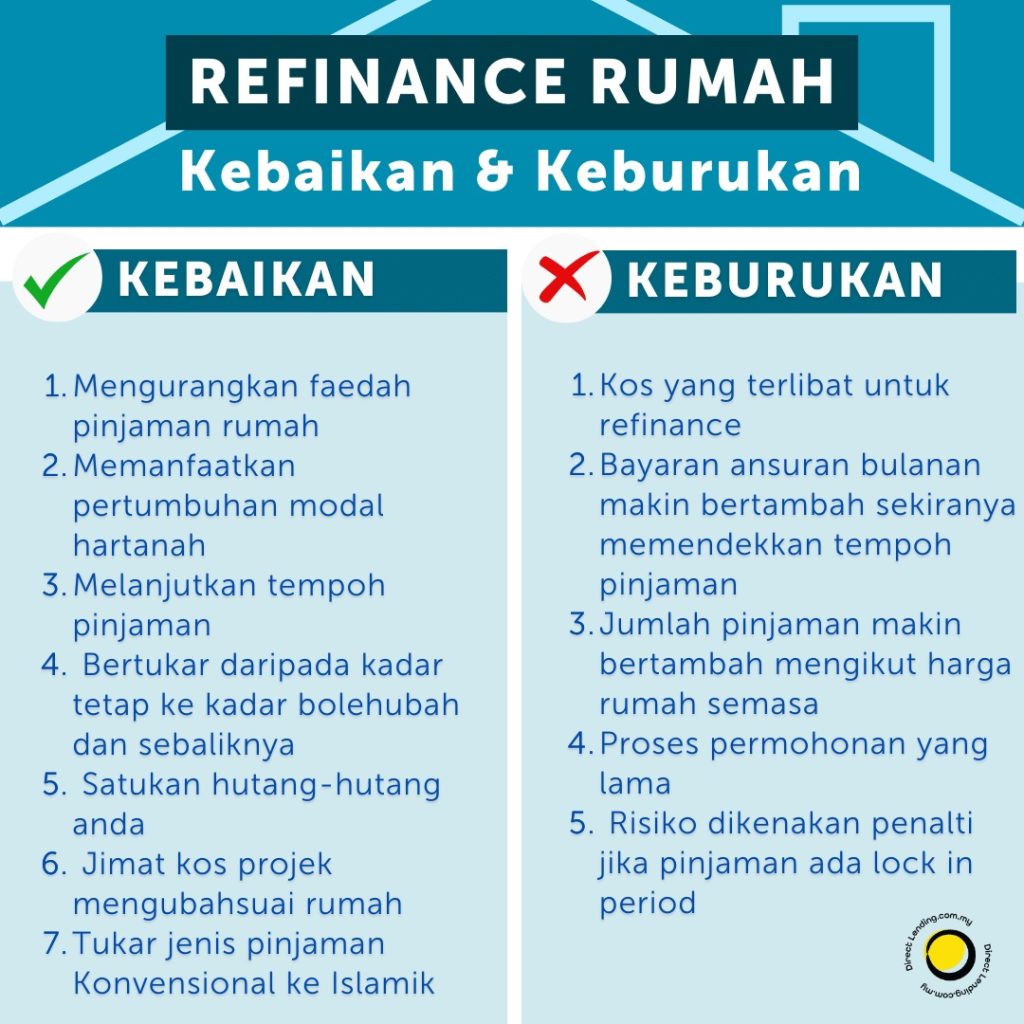

- Ansuran bulanan boleh jadi lebih rendah sebab tempoh pinjaman dipanjangkan.

- Tapi, bila tempoh makin lama → jumlah keseluruhan hutang sebenarnya bertambah.

- Ada kos tersembunyi macam legal fees, valuation, stamping yang kena bayar.

- Kalau salah timing, refinancing boleh jadi perangkap dan bukannya penyelamat.

Solusi (Apa Boleh Buat):

Refinancing boleh jadi strategi pintar kalau dibuat dengan kiraan tepat.

- Gunakan refinancing untuk kurangkan kadar faedah bila jumpa bank tawarkan rate lebih rendah.

- Boleh juga tarik equity rumah → guna duit lebihan untuk renovate atau bayar hutang lain dengan interest tinggi.

- Pastikan kira Total Repayment jangka panjang, bukan tengok ansuran bulanan je.

- Elak refinancing semata-mata nak “ada duit cash”, sebab risiko menambah hutang lebih besar.

Kesimpulan (Apa Pengajaran):

Refinancing ni macam pisau – boleh jadi alat berguna, boleh juga melukakan diri.

- Kalau guna untuk susun semula kewangan & kurangkan beban interest, memang berbaloi.

- Kalau guna sebab nak “gaya hidup lebih mewah”, itu jalan cepat ke masalah kewangan.

- Bijak pilih masa & bank yang sesuai, jangan buat keputusan ikut trend.

- Akhirnya, refinancing patut jadi strategi kewangan, bukan sekadar jalan pintas dapat duit cepat.

#Refinancing #LoanRumah #BijakHartanah #KewanganBijak #RumahPertama

Share this content: